Spis treści

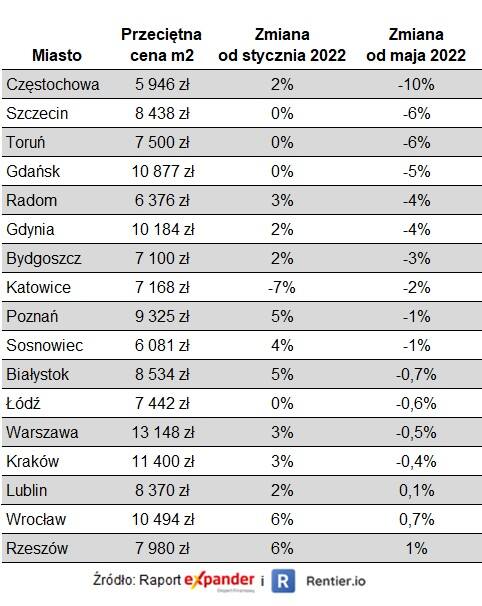

W styczniu spadek cen mieszkań w porównaniu z grudniem 2022 r. odnotowano w 10 z 17 badanych miast, a od maja 2022 r, czyli szczytu cenowego, ceny spadły w 14 z 17 miast – wynika z raportu Expandera i Rentier.io. Jednocześnie dodano, że w większości przypadków notowane spadki są niewielkie.

W których miastach ceny wzrosły?

Autorzy raportu podają, że średnio od maja ceny spadły tylko o 2,6 proc. Największa przecena występuje w Częstochowie, gdzie przeciętna cena wynosi 5 946 zł za m2, czyli o 10 proc. mniej niż w maju 2022 r. Na kolejnych miejscach są Szczecin i Toruń ze spadkiem o 6 proc.

Z drugiej strony, ceny wyższe niż w maju 2022 r. stwierdzono w Rzeszowie (+1 proc.), Wrocławiu (+0,7 proc.) i Lublinie (+0,1 proc.). Jednocześnie podkreślono, że w przypadku Lublina te dane mogą być mylące. – Tam najwyższe ceny pojawiły się bowiem w czerwcu 2022 r., a później nieustannie spadały – wyjaśniono.

– Jeśli chodzi o konkretne kwoty, to w przypadku mieszkania o powierzchni 50 m2, najmocniej spadła przeciętna cena w Częstochowie. W styczniu takie mieszkanie kosztowało 297 tys. zł, czyli o 32 tys. mniej niż w maju. Na kolejnych miejscach są Gdańsk (- 30 tys. zł) i Szczecin (-28 tys. zł). Z kolei najmocniej wzrosła cena takiego mieszkania w Rzeszowie. Podwyżka wyniosła jednak tylko 4 tys. zł – wskazują eksperci.

Więcej ofert sprzedaży mieszkań

Za kontynuacją spadków w kolejnych miesiącach przemawia wzrost liczby internetowych ogłoszeń o sprzedaży mieszkań. Po istotnym obniżeniu liczby ofert w grudniu 2022 r., w styczniu ofert znów przybyło. Liczebność wróciła do poziomów z drugiej połowy poprzedniego roku, czyli łącznie odnotowaliśmy ponad 100 tys. unikalnych ofert w analizowanych przez nas miastach.

KNF obniża bufor

Jak wskazano na rynku kredytów hipotecznych najważniejszymi wydarzeniem jest obniżenie przez KNF bufora z 5 pp. do 2,5 pp. W wyliczeniach dostępnej kwoty kredytu banki będą więc mogły przyjmować nieco niższe oprocentowanie. Poprawi to zdolność kredytową. W części banków wzrośnie dostępna kwota nie tylko kredytów z oprocentowaniem stałym ale również z oprocentowaniem zmiennym.

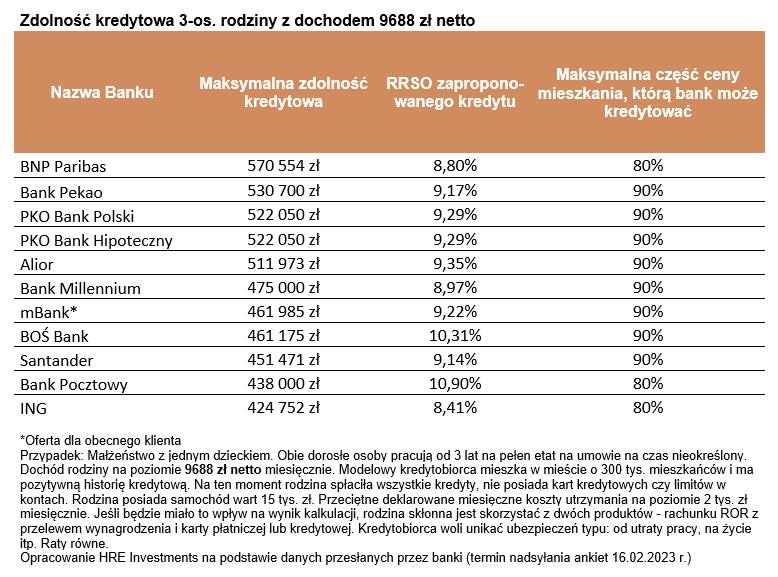

Z kolei z analizy Bartosza turka oraz Oskara Sękowskiego z HRE Investments wynika, że w lutym 2023 roku trzyosobowa rodzina dysponująca dwiema średnimi krajowymi na zakup mieszkaniamoże pożyczyć 475 tys. złotych.

– Jest to o niemal 13 tys. złotych więcej niż miesiąc wcześniej. Zdolność kredytowa naszej przykładowej rodziny systematycznie poprawia się już od 7 miesięcy. W tym czasie wzrosła już o 20 proc. (z 396 tysięcy w lipcu 2022 do 475 tysięcy obecnie) – podają.

Turek i Sękowski prognozują, że w kolejnych miesiącach zdolność kredytowa może dalej rosnąć. – Jeśli bowiem wierzyć w przesłanki, które wynikają z notowań kontraktów terminowych na stopę procentową (FRA), to z każdym miesiącem jesteśmy coraz bliżej rozpoczęcia cyklu obniżek stóp procentowych. Jeśli do nich dojdzie, to kredyty zaczną tanieć, co pozytywnie wpłynie na dostęp do „hipotek”. Ruch w dół jest prawdopodobny już nawet w drugiej połowie bieżącego roku – przewidują.

Dopłaty w ramach „Bezpiecznego Kredytu 2%”

Kolejnym znaczącym wydarzeniem na rynku kredytów hipoteckredytówznych jest publikacja projektu ustawy regulującej zasady przyznawania dopłat w ramach programu „Bezpieczny kredyt 2%”. Na jego podstawie ekspertom Expandera i Rentier.io udało się oszacować wysokość raty kredytu z dopłatą w poszczególnych miastach.

– Założyliśmy zakupu mieszkania o powierzchni 50 m2, okresu spłaty 30 lat oraz posiadanie przez kredytobiorcę 10 proc. wkładu własnego (kredyt z dopłatą będzie mógł być udzielony również bez wkładu własnego) – podają. – Z wyliczeń wynika, że dopłaty bardzo mocno obniżą wysokość raty. Gdy program zacznie działać, to rata zwykłego kredytu z ratą stałą będzie niemal o połowę wyższa, niż będzie wynosiła początkowa rata kredytu z dopłatą. Dla przykładu uwzględniając przeciętną cenę mieszkań w Warszawie, rata zwykłego kredytu wyniesie 4 549 zł, a pierwsza rata kredytu z dopłatą 3 049 zł. W obu przypadkach przyjęto do wyliczeń oprocentowania stałe wynoszące 8,5 proc. – wynika z wyliczeń ekspertów.

W opisanym przypadku suma dopłat w pierwszym 5-letnim okresie wyniesie 141 227 zł. Oczywiście dopłaty będą wypłacane przez 10 lat, ale w drugim okresie 5 lat kwoty dopłat będą uzależnione od obowiązującego w tym czasie poziomu stóp procentowych, więc obecnie trudno określić ich wysokość.

Jednocześnie autorzy raportu przyznają, że zaletą programu będzie nie tylko dość niska rata, ale wysoka dostępna kwota kredytu. Z ich prognoz wynika, że dzięki dopłatom i obniżeniu bufora może być nawet o ponad 70 proc. wyższa niż dotychczas dla zwykłych kredytów.

Jednak z programu będą mogły skorzystać (poza kilkoma wyjątkami) osoby, które nigdy wcześniej nie posiadały domu, ani mieszkania. – Popyt na kredyty i mieszkania zapewne więc wzrośnie, ale program nie wywoła nowego boomu na rynku nieruchomości. Liczba osób spełniających warunki programu jest bowiem ograniczona – dodają.

Strefa Biznesu: Uwaga na chińskie platformy zakupowe

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Dołącz do nas na X!

Codziennie informujemy o ciekawostkach i aktualnych wydarzeniach.

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?