Świątecznych pożyczek w tym roku nie brakuje. Pamiętajmy jednak, że jeśli już musimy się zadłużać, róbmy to z głową - apelują doradcy finansowi.

Po raz pierwszy od wybuchu kryzysu, czyli końca 2008 roku, mamy do czynienia z taką ofensywą kredytową. Świąteczne pożyczki oferuje nam co najmniej czternaście banków. To bardzo dużo.

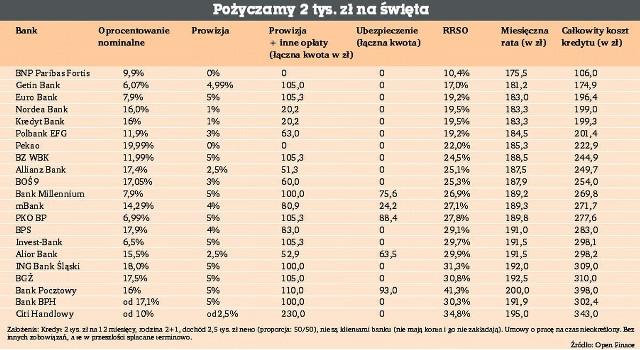

- Urodzaj przedświątecznych ofert nie oznacza, że kredyty gotówkowe są w tym okresie ponadprzeciętnie atrakcyjne - zauważa Michał Sadrak, analiytyk Open Finance. - Owszem, są tańsze niż w rekordowo drogim lutym i kwietniu, ale od kilku miesięcy postępuje spadek średniego kosztu całkowitego kredytów gotówkowych.

Łapią nas na prezent

Jak zauważa analityk Open Finance, banki chętnie proponują pożyczki bez prowizji lub z niższym oprocentowaniem, ale bardzo często w zamian za to musimy skorzystać z dodatkowych produktów, np. wykupić ubezpieczenie (w Kredyt Banku, MultiBanku i Banku Polskiej Spółdzielczości) lub założyć konto (Lukas Bank ).

Banki kuszą też nas prezentami. I tak, BZ WBK do kredytów na co najmniej 3 tys. zł dodaje kartę przedpłaconą o wartości 50 zł. Natomiast ING Bank Śląski dorzuca przewodnik kulinarny.

- Zanim pójdziemy po kredyt, pamiętajmy, że dostaną go tylko rzetelni klienci - podkreśla Michał Sadrak. - A najłatwiej pożyczyć pieniądze będzie we własnym banku.

Instytucje finansowe mają zbyt dużo złych kredytów w swoich portfelach, żeby mogły pozwolić sobie na dalsze ryzyko nadmiernego pożyczania klientom "z ulicy".

Nie przesadzajmy z zadłużeniem

- Rozważając zaciągnięcie kredytu na świąteczne wydatki, trzeba zwrócić uwagę na wysokość miesięcznej raty w stosunku do osiąganych dochodów - apeluje Komisja Nadzoru Finansowego. - Łączne raty naszych zobowiązań nie powinny przekraczać połowy zarobków.

A na co powinniśmy zwrócić uwagę zanim podpiszemy umowę kredytową? Zgodnie z poradami KNF przede wszystkim na:

s oprocentowanie (roczna stopa procentowa - RRSO), bo kredyty i pożyczki gotówkowe mogą być droższe niż inne rodzaje długu, np. kredyt w rachunku;

s koszty i opłaty dodatkowe, które nie są wliczane do RRSO; mogą obejmować koszty windykacji, oprocentowania karnego, ustanowienia zabezpieczenia, obsługi domowej itp.;

s wysokość raty - im dłuższy okres kredytowania, tym większa suma odsetek; niska rata nie zawsze jest korzystna, bo wydłużony okres kredytowania podwyższa koszty kredytu;

s na możliwość wcześniejszej spłaty;

s pozostałe warunki umowy (zawarte w regulaminie kredytu, taryfie opłat i prowizji).

KNF przypomina jednocześnie, że przy kredycie konsumenckim (poniżej 80 tys. zł) mamy prawo do odstąpienia od umowy bez podawania przyczyny w terminie 10 dni od dnia jej podpisania.

Ponadto podpisując umowę kredytową nie jesteśmy zobowiązani do wyrażania zgody na otrzymanie innego, dodatkowego produktu, np. karty kredytowej. Jeśli nie wnioskowaliśmy o taki produkt, możemy poprosić o korektę umowy.

Strefa Biznesu: Inflacja będzie rosnąć, nawet do 6 proc.

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Dołącz do nas na X!

Codziennie informujemy o ciekawostkach i aktualnych wydarzeniach.

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?