Spis treści

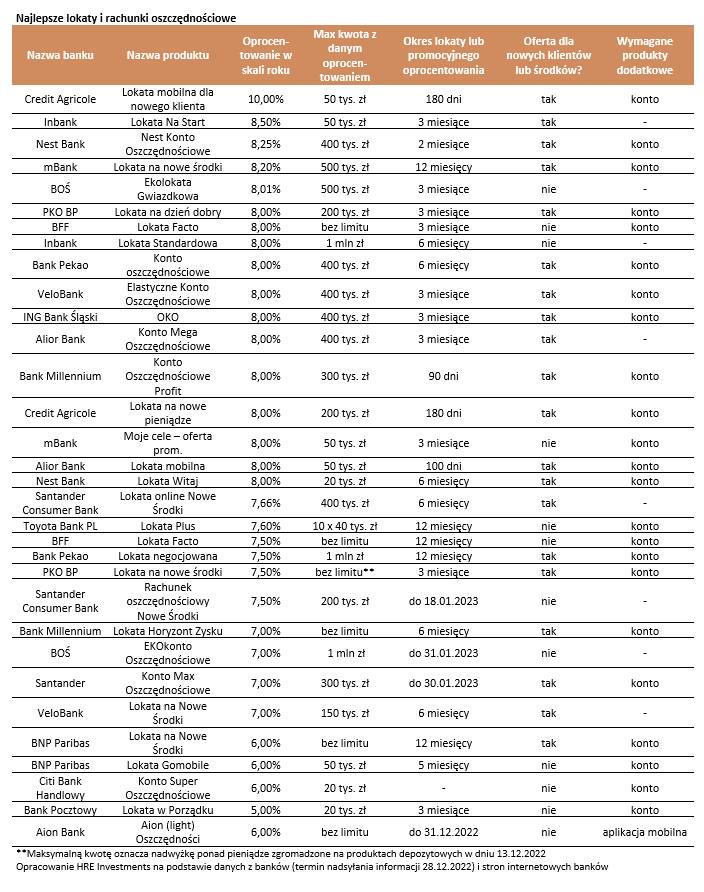

– W ostatnich dniach, wbrew naszym przewidywaniom, jeden z banków zaoferował lokatę z oprocentowaniem na poziomie 10 proc. w skali roku. Oferta ta wyraźnie odstaje od rynkowego standardu. Instytucje w ramach najlepszych, promocyjnych produktów kuszą depozytami ze stawkami na poziomie nie wyższym niż 8-8,5 proc. w skali roku – zwracają uwagę w swojej analizie Oskar Sekowski oraz Bartosz Turek z HRE Investments.

Najlepsze lokaty są limitowane

Eksperci podkreślają, że często najlepiej oprocentowane oferty są obarczone dodatkowymi wymaganiami (nowy klient, nowe środki) lub też sprzedawane wraz z dodatkowymi produktami (konto, karta, aplikacja mobilna). Te ostatnie mogą być obarczone comiesięcznymi opłatami. – Całe szczęście tych można przeważnie uniknąć aktywnie korzystając np. z karty lub konta – zauważają.

Lokata na 10 proc. w skali roku

Jak wskazują Sękowski i Turek, najnowsza lokata Credit Agricole na 10 proc. w skali roku skierowana jest dla nowych klientów. Można bowiem z niej skorzystać tylko z wykorzystaniem aplikacji mobilnej, a do tego w ciągu 14 dni od otworzenia nowego konta.

– To z kolei wiąże się z dodatkowymi opłatami za prowadzenie rachunku i korzystanie z karty. Co prawda można ich uniknąć, ale trzeba zapewnić wpływ w wysokości minimum 1 tys. złotych w poprzednim miesiącu kalendarzowym, a dodatkowo wykonać co najmniej jedną transakcję bezgotówkową – tłumaczą i dodają, że promocyjne oprocentowanie dotyczy lokat na kwotę do 50 tys. złotych, a okres podwyższonego naliczania odsetek kończy się po upływie 180 dni od założenia lokaty.

WAŻNE TERAZ. Kliknij i przeczytaj!

- Każdy dostanie 1300 zł co miesiąc bez warunków. Od kiedy i jak długo w Polsce?

- Zmiany w podatku od zysków kapitałowych: będzie kwota wolna od podatku Belki?

- W ZUS leżą duże pieniądze należne spadkobiercy. Co to za środki, jak je pozyskać?

- Ile zapłacimy za prąd w 2023 roku i dlaczego? Prezes URE zatwierdził nowe taryfy

- Od stycznia wróciły pierwotne stawki VAT na wszystko za wyjątkiem żywności. Podwyżki?

- Dodatkowe 3000+ dla emerytów w 2023 r., poza rekordową waloryzacją emerytur. Sprawdź

Jest 10 proc., ale są też spadki oprocentowania

Ostatni miesiąc przyniósł jednak nie tylko informacje pozytywne z puntu widzenia oszczędzających. – W kilku instytucjach zanotowaliśmy pogorszenie oferty depozytowej (obniżenie maksymalnej kwoty, okresu naliczania wyższego oprocentowania lub jego wysokości) – przyznają. Zebrane przez HRE Investments dane pokazują ponadto, że 3 instytucje zdecydowały się też na korektę oprocentowania. – Ponadto jeden z banków nie ma już w ofercie lokaty na 8 proc., która w listopadzie była jeszcze dostępna – dodają.

Większość ofert depozytowych bez zmian

– Wbrew pozorom, grudzień okazuje się więc miesiącem, w którym po raz pierwszy od dłuższego czasu nie mamy do czynienia z bezapelacyjną poprawą oferty depozytowej banków. Co prawda do oferty weszło kilka propozycji z lepszym oprocentowaniem, ale nie brakuje też ofert z gorszymi warunkami. Bezapelacyjnie przeważa za to grono depozytów, których warunki w ostatnim miesiącu się nie zmieniły – podkreślają analitycy.

Potwierdza to średnie oprocentowaniu najlepszych, promocyjnych produktów, które wzrosło w ciągu miesiąca o około 0,16 pkt. proc. Miesiąc wcześniej wzrost ten był większy (0,49 pkt. proc.).

Sękowski i Turek przyznają także, że od kilku miesięcy bardzo wolno rośnie też przeciętne oprocentowanie depozytów, które Polacy faktycznie zakładają. Dane zbierane przez NBP w tym zakresie są opóźnione o ponad miesiąc, a najnowsze pochodzą z października 2022 roku. – W tym miesiącu przeciętna nowa lokata była oprocentowana na nieco ponad 5,4 proc. Gdy poznamy nowe dane, to najpewniej będą one lepsze, ale wzrost nie powinien być spektakularny – wskazują.

Co czeka oszczędzających w 2023 roku?

To zdaniem ekspertów zależy w dużej mierze od decyzji RPP dotyczących poziomu stóp procentowych, ponieważ jak wskazują, pomiędzy nimi i oprocentowaniem depozytów "istnieje wyraźny związek".

– Przypomnijmy, że od trzech miesięcy członkowie Rady utrzymywali koszt pieniądza w Polsce na niezmienionym poziomie. Podobnie może być w kolejnych miesiącach, a w drugiej połowie 2023 roku nie można nawet wykluczyć obniżek stóp procentowych - tak przynajmniej sugerują aktualne kontrakty terminowe (FRA) – podają.

Humor oszczędzającym może psuć również inflacja. Wszystko dlatego, że ceny dóbr i usług rosną szybciej niż banki dopisują im odsetki do oszczędności. – W efekcie za trzymane w banku pieniądze z czasem kupić możemy coraz mniej – dodają.

W gorszej sytuacji będą osoby, które dziś założą przeciętną lokatę. – Średnie oprocentowanie możemy dziś szacować na około 6 proc. w skali roku. Jeśli teraz wpłacimy na taki depozyt 10 tys. złotych, to za rok wyjmiemy z banku o 486 złotych więcej (600 złotych pomniejszone o tzw. podatek Belki). Jest to więc za mało, by pokonać prognozowaną inflację (8 proc.), a realnie stracimy około 3 proc. naszych oszczędności – prognozują.

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Dołącz do nas na X!

Codziennie informujemy o ciekawostkach i aktualnych wydarzeniach.

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?